La réforme des retraites 2023 : aperçu des principaux changements

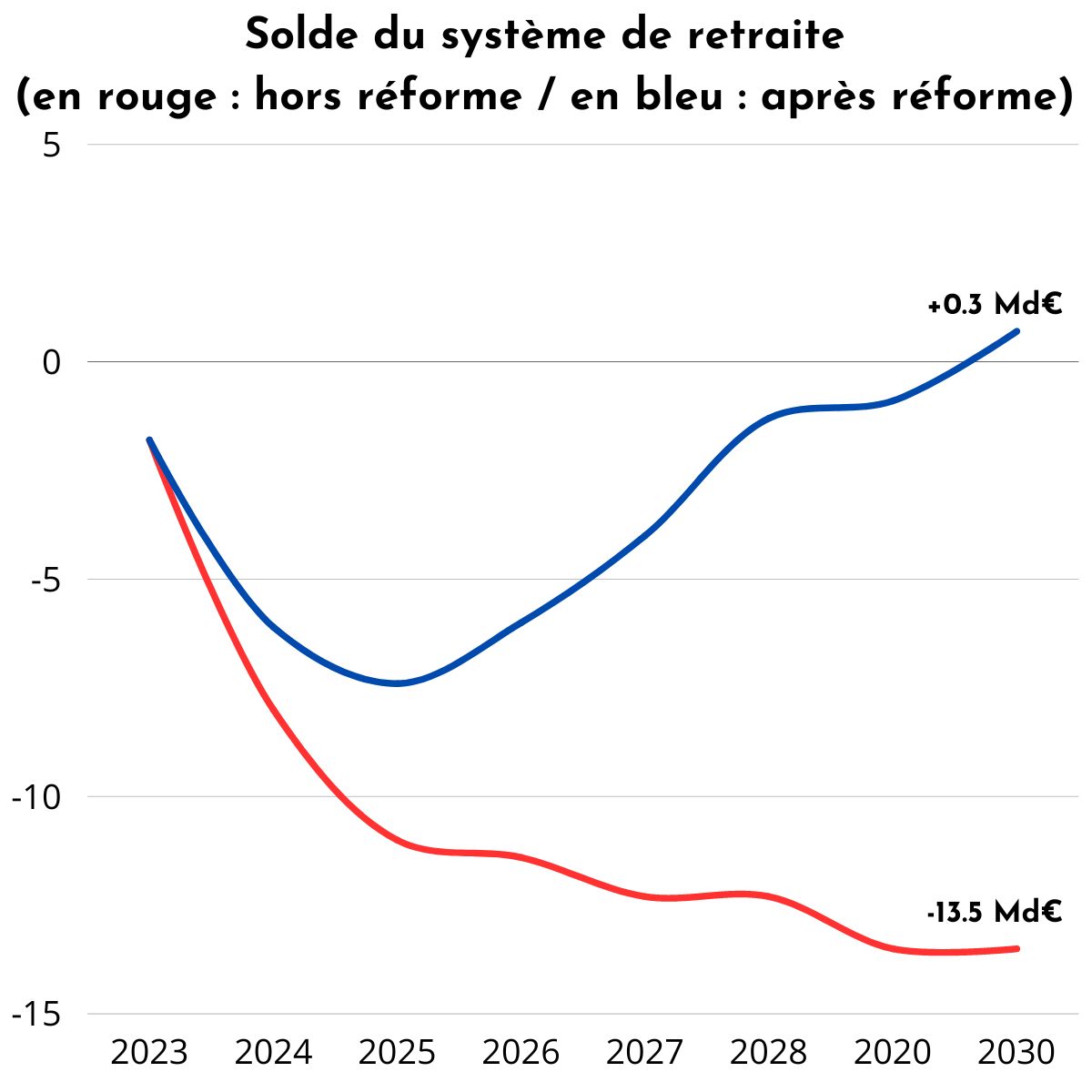

Milliards d'euros : le déficit du système de retraite en 2030 en l'absence de réforme

ans : l'âge minimal de départ à la retraite à partir de 2030

%

du SMIC : minimum de pension pour les personnes ayant fait toute leur carrière au salaire minimum

Le système actuel de retraite en France est complexe et souvent source de confusion pour de nombreuses personnes. Le montant de votre retraite dépend de nombreux facteurs, tels que votre carrière professionnelle, le temps partiel éventuel, et l’âge de départ légal.

Il existe cependant de nombreuses exceptions. Les personnes dont le travail est marqué par la pénibilité ou qui ont commencé à travailler à un jeune âge peuvent bénéficier de conditions spécifiques. C’est également le cas pour les travailleurs dans des secteurs spécifiques. Les personnes en situation de handicap bénéficient également de règles spécifiques pour leur pension de retraite.

La réforme de retraites qui doit entrer en vigueur en 2023 va apporter des changements significatifs. L’âge de départ à la retraite sera relevé progressivement de 62 ans à 64 ans et des mesures seront mises en place pour encourager les travailleurs à travailler plus longtemps. Des avantages seront également offerts aux personnes travaillant à temps partiel, qui auront la possibilité de bénéficier d’une pension de retraite calculée au prorata de leur temps de travail.

Fonctionnaires de la fonction publique, salariés du secteur privé, travailleurs indépendants… toutes les professions sont concernés par cette réforme.

Dans cet article, découvrez les grands contours de la réforme en cours de débat en France.

I – Les principaux fondements de la réforme

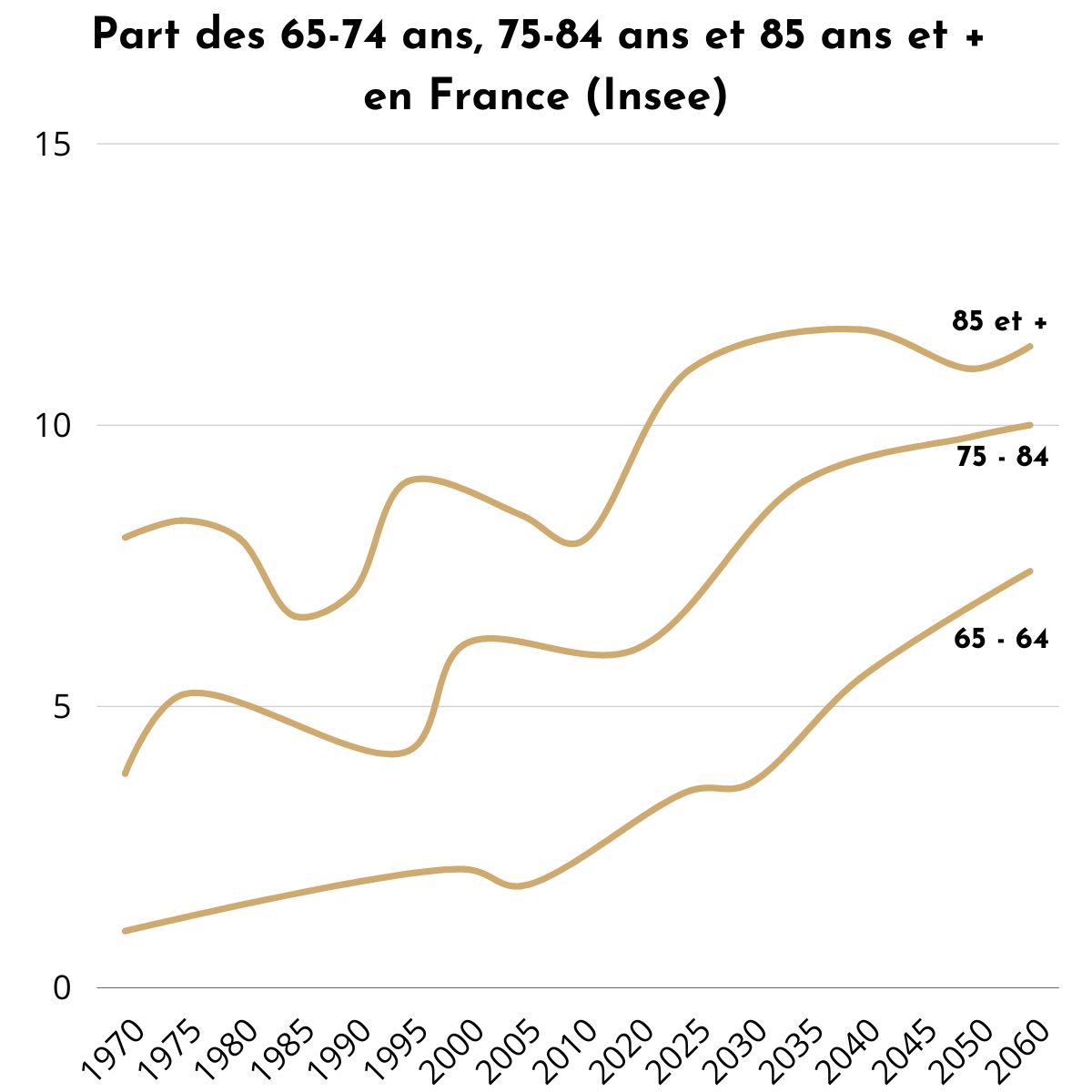

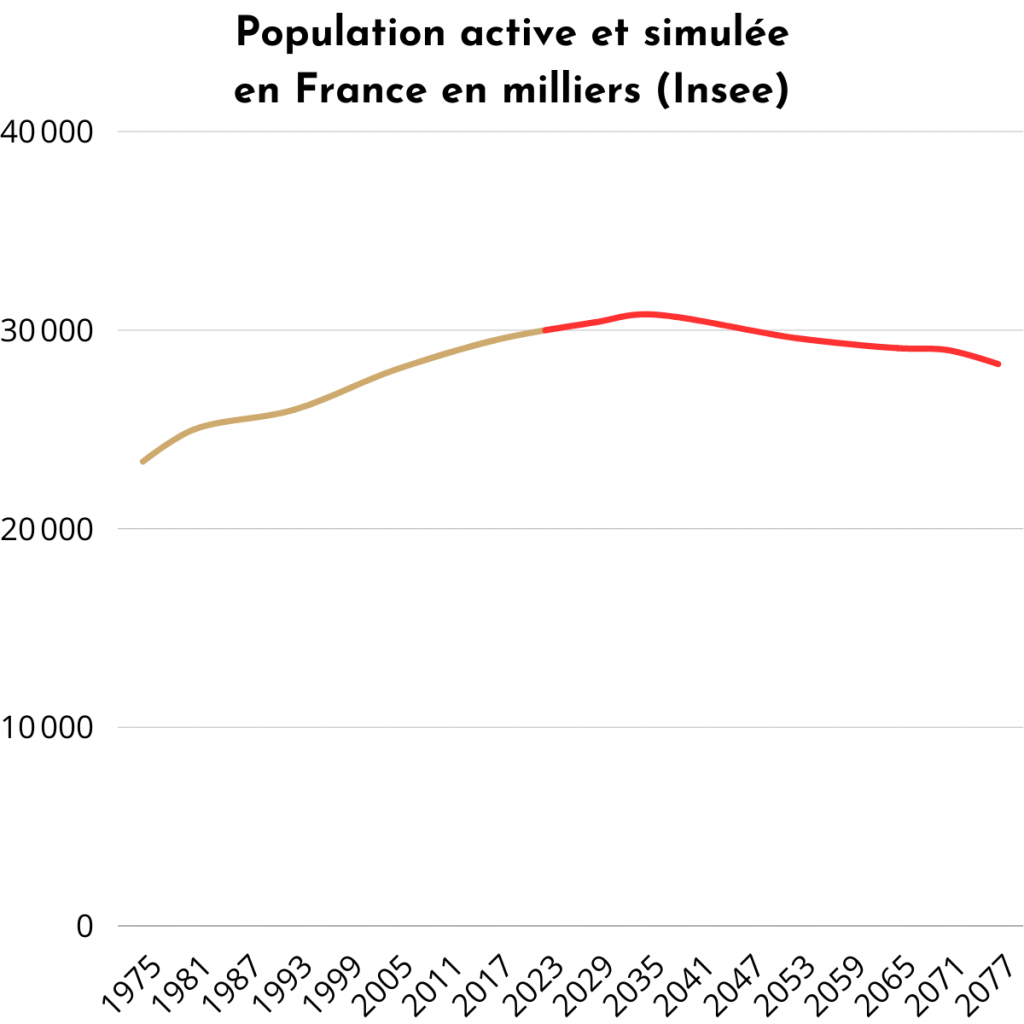

La population française vieillit, et le nombre de personnes âgées de 75 ans et plus augmente. Parallèlement, les projections de l’INSEE sur la population active en 2022 ont été révisées à la baisse, ce qui signifie qu’il y aura moins de cotisants pour chaque retraité. Cette situation entraine un déséquilibre dans le rapport démographique, qui est un élément essentiel de l’équilibre financier des systèmes de retraite par répartition.

Il est important de noter que la réforme Touraine a un impact sur le rapport démographique, et que celui-ci doit être pris en compte pour maintenir l’équilibre financier des systèmes de retraite par répartition.

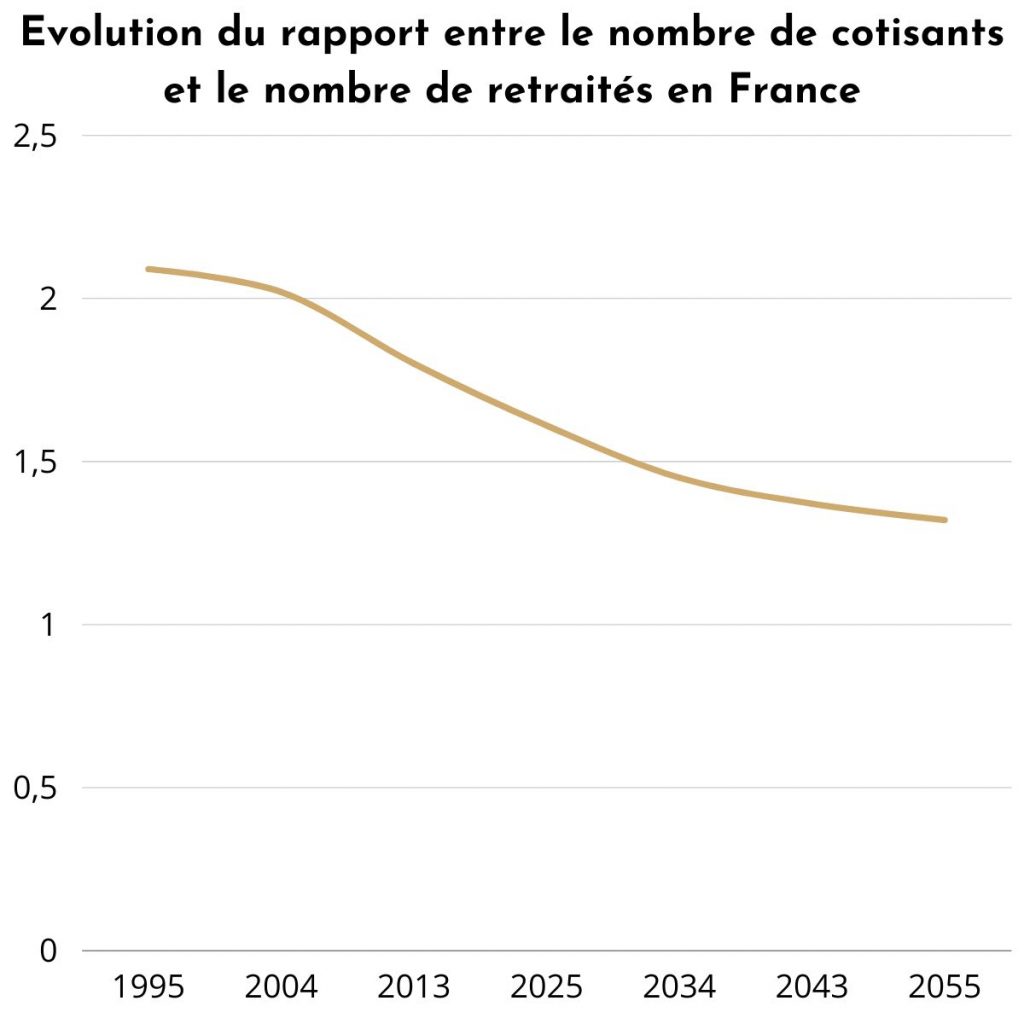

En effet, le taux de cotisation dépend du taux de remplacement et du nombre d’actifs et de retraités. Par conséquent, pour garantir la viabilité financière du système de retraite par répartition, il est essentiel de maintenir un rapport démographique équilibré.

Pour rappel, le taux de cotisation est égal au taux de remplacement divisé par le nombre d’actifs et de retraités.

En 2004, avec un rapport démographique de 2, un taux de cotisation de 25% du salaire brut moyen des actifs permettait d’attribuer une pension moyenne (ou taux de remplacement) équivalente à 50% de ce salaire. Cependant, pour maintenir le taux de remplacement moyen des retraités en 2025, il faudra augmenter le taux de cotisation à 31% de la masse salariale brute.

Si l’on se projette en 2060, le taux de cotisation nécessaire pour maintenir les retraités dans l’échelle des revenus sera de 38,5%. Face à cette réalité, le gouvernement a présenté le 10 janvier 2023 un ensemble de mesures pour refondre le système des retraites français.

Il est important de souligner que le taux de cotisation est directement lié au taux de remplacement et au rapport démographique. Ainsi, pour garantir la pérennité du système de retraite par répartition, il est essentiel d’ajuster le taux de cotisation en fonction de l’évolution du rapport démographique et du taux de remplacement.

II – Les principales mesures de la réforme du système de retraite

A – Une hausse de l’âge légal de 62 à 64 ans

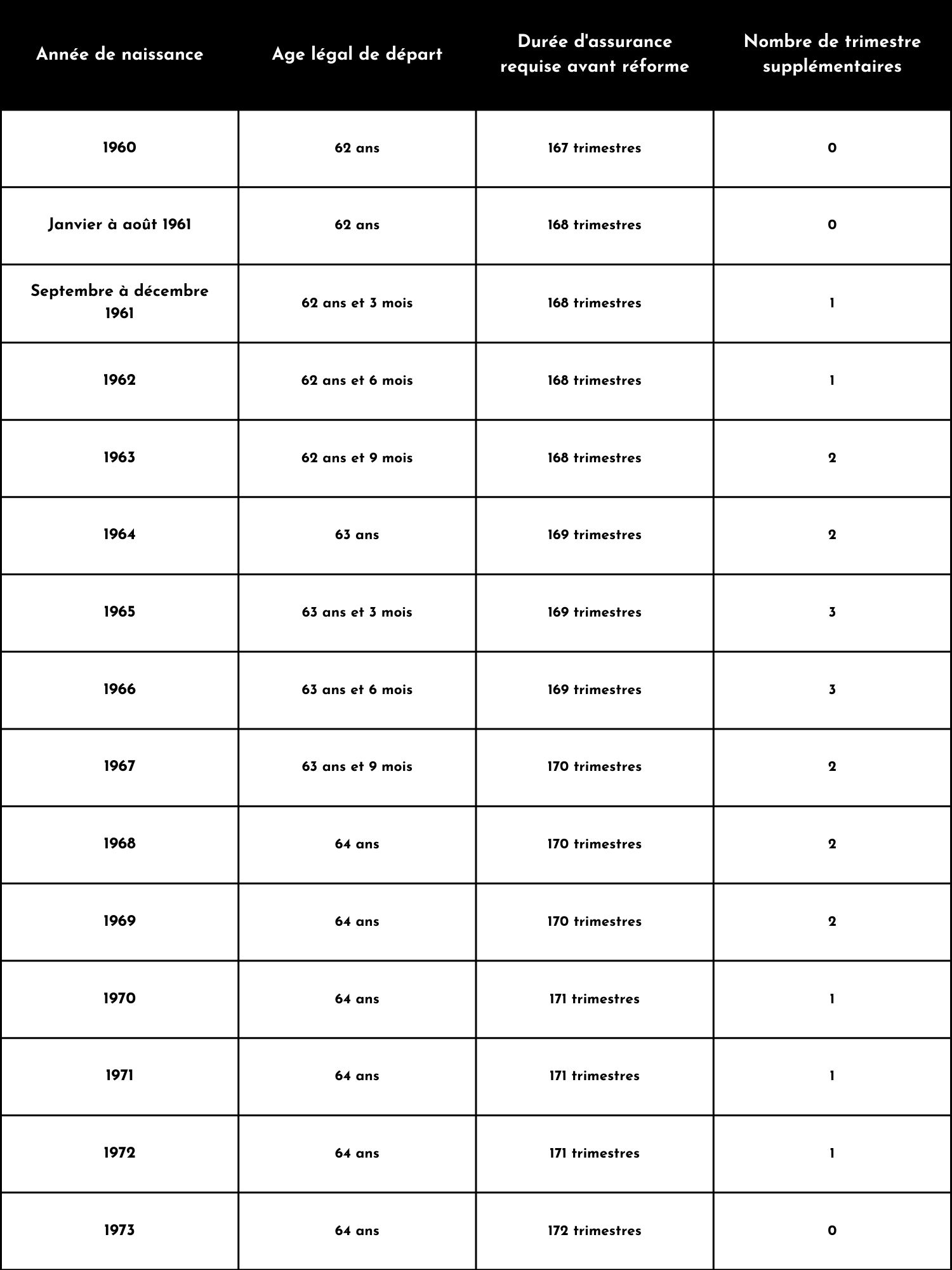

Le gouvernement a pris la décision de repousser l’âge de la retraite de 62 à 64 ans, en augmentant progressivement l’âge de départpour partir à la retraite de 3 mois par génération à partir du 1er septembre 2023. Cette décision affectera les personnes nées en 1968, ce qui portera l’âge légal de la retraite à 64 ans d’ici 2030. L’objectif de cette mesure est de prévenir une détérioration du rapport démographique et de se conformer à la tendance européenne vers un âge légal de retraite plus élevé.

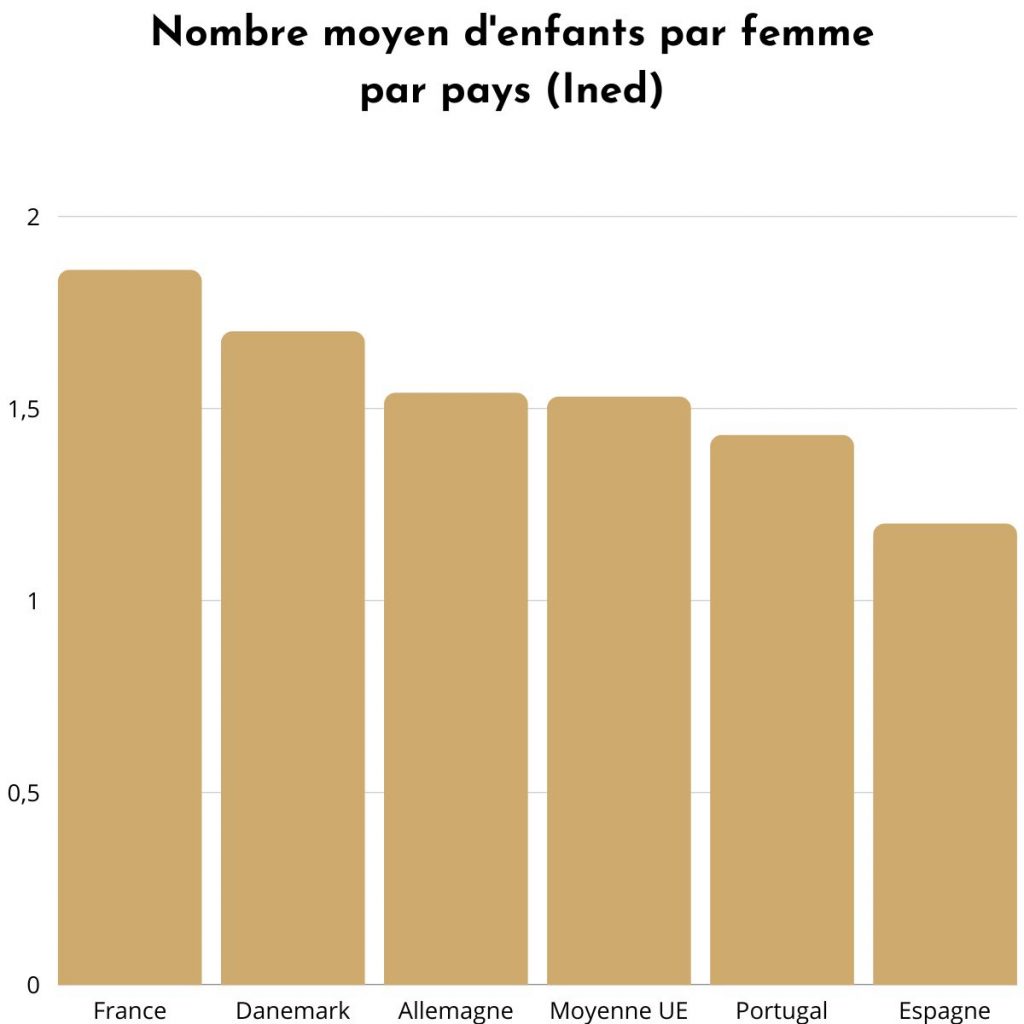

Bien que l’âge de la retraite en France soit plus élevé que celui des autres pays de l’Union européenne, cela s’explique par un taux de fécondité plus élevé que celui de nos voisins. Les statistiques de l’INSEE montrent que même si les Français ont moins d’enfants qu’auparavant, ils ont toujours le taux de fécondité le plus élevé en Europe.

Cependant, les déséquilibres dans les régimes de retraite ne sont pas principalement causés par la baisse de la fécondité, mais plutôt par l’augmentation de l’espérance de vie. C’est pourquoi la réforme se concentre sur l’augmentation de l’âge de la retraite comme l’une de ses principales mesures.

B – Une durée de cotisations portée à 43 ans plus rapidement que prévu

Initialement, la loi Touraine de 2014 avait prévu une augmentation progressive de la durée d’assurance requise pour bénéficier d’une retraite à taux plein, passant de 42 ans à 43 ans (soit 172 trimestres cotisés) à l’horizon 2035.

Cependant, dès septembre 2023, cette transition sera accélérée et il faudra avoir travaillé 43 ans dès 2027 pour bénéficier d’une retraite au taux maximum.

C – Le minimum de pension porté à 85 % du SMIC net ou 1200 € brut

À partir de maintenant, les personnes ayant travaillé leur carrière entière au SMIC recevront une pension minimale équivalente à 85 % du SMIC net, soit environ 1200 € brut mensuels dans le nouveau régime de base. Selon l’inflation, une majoration ou une minoration pourra être appliquée à cette pension.

Il est important de noter que la sous-indexation des pensions par rapport aux salaires entraîne une diminution du pouvoir d’achat des retraités par rapport aux travailleurs actifs, et contribue à l’équilibrage du système de retraite, sans qu’il y ait d’annonce explicite de réduction des taux de remplacement dans la réforme.

D – Des départs anticipés de 4 ans pour les carrières longues

Dans sa réforme, le gouvernement cherche à renforcer les mesures en faveur des carrières longues, qui permet actuellement à environ un cinquième des Français de partir en retraite anticipée s’ils ont commencé à exercer une activité professionnelle à un jeune âge.

Ainsi, les personnes ayant commencé une carrière longue avant l’âge de 18 ans pourront partir jusqu’à quatre ans avant l’âge légal de départ à la retraite, soit dès l’âge de 60 ans, à condition d’avoir cotisé pendant au moins 44 ans.

E – Une meilleure prise en compte de la pénibilité

Le gouvernement prévoit d’assouplir le fonctionnement du Compte professionnel de prévention, également connu sous le nom de « compte pénibilité », afin qu’il puisse bénéficier à plus de 60 000 assurés supplémentaires. Bien que près de 1,9 million de personnes aient été éligibles à ce compte depuis sa création, il a été utilisé par moins de 12 000 personnes dans les faits.

F – L’équilibre du système de retraite serait atteint en 2030

Selon les estimations du gouvernement, la mise en place de l’ensemble des mesures envisagées permettrait de rétablir l’équilibre du régime général de retraite par répartition d’ici 2030. Auparavant, les projections du COR, en l’absence de modifications législatives, prévoyaient un déficit annuel d’environ 13 milliards d’euros à cette échéance.

Par conséquent, les changements apportés aux conditions de départ à la retraite entraîneront des économies brutes de 10,3 milliards d’euros en 2027 et de 17,7 milliards d’euros en 2030.

III – La difficile coexistence entre relèvement de l’âge légal et allongement de la durée de cotisation

La réforme de la retraite prévoit deux mesures pour repousser l’âge de départ à la retraite :

- l’augmentation de l’âge légal de départ de 62 à 64 ans

- l’accélération de l’allongement de la durée de cotisation requise pour obtenir le taux plein.

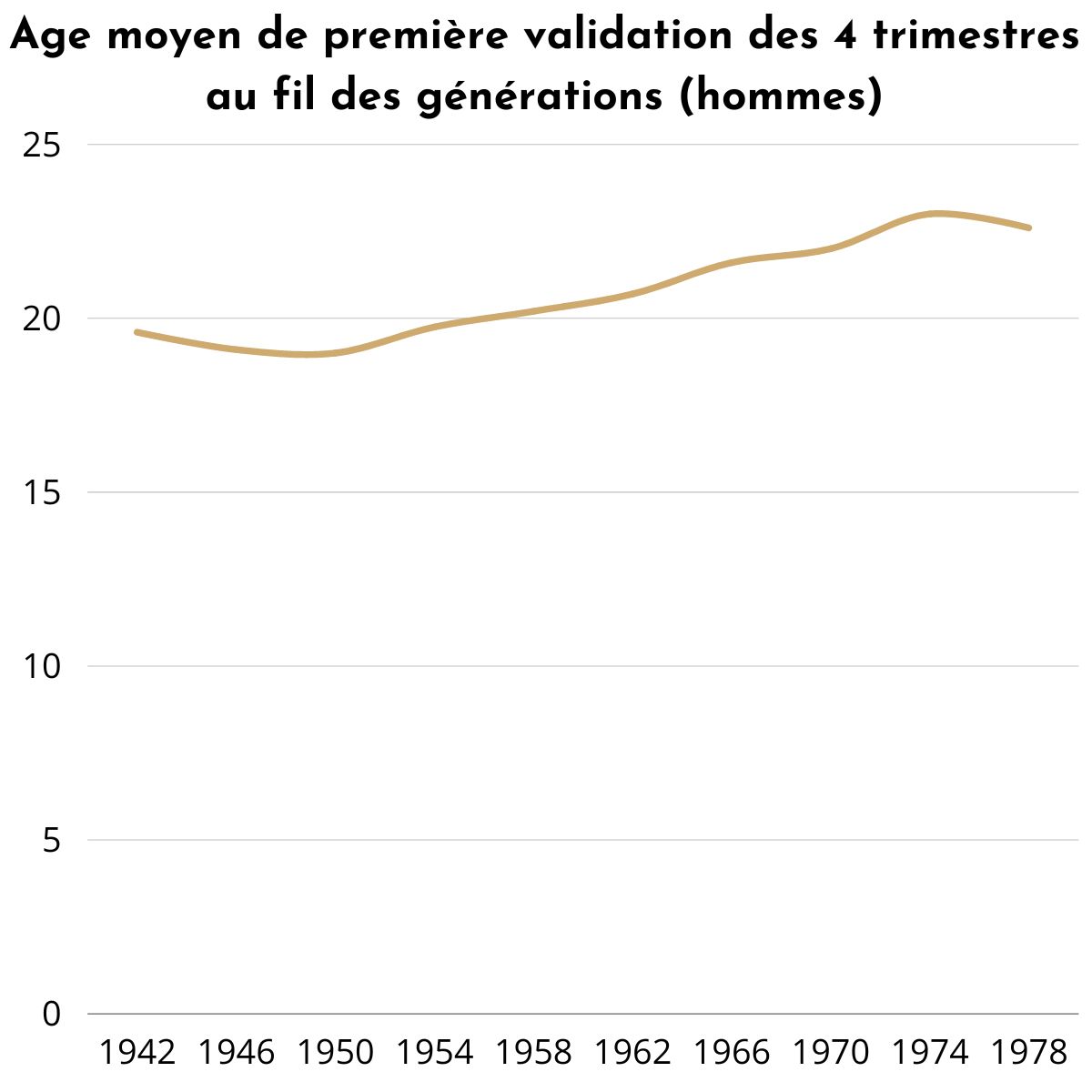

Toutefois, il est légitime de s’interroger sur l’efficacité de cette double mesure d’âge. En effet, les statistiques de la DREES sur les droits à la retraite acquis en début de carrière, qui équivalent à l’âge moyen de première validation de quatre trimestres validés pour la retraite, peuvent être utilisées pour illustrer ce point.

Ici, les enquêtes de la DREES s’intéressent à l’âge du premier emploi. Celui-ci peut être assimilé à l’âge moyen de première validation par les actifs de quatre trimestres pour leur retraite.

Compte tenu de l’augmentation continue de la durée moyenne des études supérieures en France, l’âge moyen d’entrée dans la vie active est actuellement de 22 ans et 7 mois.

Si l’on additionne pour chaque génération l’âge moyen de première validation de quatre trimestres à la durée de cotisation requise pour bénéficier d’une retraite à taux plein selon la réforme, on constate que le résultat dépasse l’âge minimum légal de départ à la retraite.

Par exemple, pour les personnes dont l’année de naissance est 1973, l’âge de départ à la retraite pour bénéficier d’une retraite de base à taux plein devrait être d’environ 66 ans, soit un peu plus d’un an avant l’âge d’annulation de la décote fixé à 67 ans. La combinaison de critères d’âge et de durée de cotisation soulève donc des questions et des débats.

En effet, le premier critère, basé sur l’âge, ne laisse pas de marge de manœuvre aux actifs pour arbitrer entre vie professionnelle et vie personnelle, ce qui permet de concilier les différents aspects de leur vie.

En revanche, le second critère, basé sur la durée de cotisation, pénalise sévèrement ceux qui décident de prendre leur retraite à l’âge légal sans avoir cotisé le nombre de trimestres requis.

Si l’on avait choisi de ne retenir que le critère de durée de cotisation, cela aurait probablement permis de rééquilibrer les régimes sans limiter la liberté de chaque individu de choisir comment allouer son temps entre travail et loisirs et ce avant le temps de la vieillesse.

IV – La complémentaire retraite, un moyen d’anticiper les futurs changements

La complémentaire retraite est un dispositif qui permet de se constituer une épargne en vue de la retraite. Elle peut être souscrite par les salariés, les travailleurs non-salariés, les professions libérales, les artisans, etc. Elle vous permet de compléter la pension de retraite versée par le régime de base et de maintenir votre niveau de vie.

Il existe plusieurs types de complémentaire retraite tels que :

- les régimes de retraite complémentaire obligatoires (ARRCO, AGIRC)

- les plans d’épargne retraite (PER)

- les contrats Madelin pour les travailleurs non-salariés

- les contrats Préfon pour les fonctionnaires, etc.

Chacun de ces dispositifs a ses propres caractéristiques en termes de modalités de cotisation, de versement des prestations, etc.

La complémentaire retraite est financée par des cotisations versées par l’assuré et/ou son employeur. Ces cotisations sont investies en vue de constituer une épargne qui sera disponible à la retraite. Le versement des prestations peut se faire sous forme de rente viagère (versement d’une somme régulière chaque mois) ou de capital (versement d’une somme globale).

A savoir : les cotisations versées au titre de la complémentaire retraite peuvent bénéficier d’avantages fiscaux, notamment une déduction fiscale sur votre revenu imposable ou un crédit d’impôt. Les modalités de ces avantages fiscaux dépendent du type de complémentaire retraite que vous avez souscrit.

Souscrire une complémentaire retraite présente donc de nombreux avantages :

- Le maintien de votre niveau de vie à la retraite

- La possibilité de continuer à réaliser des projets personnels et éviter l’exclusion (voyages, loisirs, etc.)

- La transmission d’un capital à vos héritiers

- La souplesse de gestion de l’épargne en fonction de vos besoins

—

Si vous souhaite échanger autour de ces sujets, SIC Patrimoine est à votre écoute et nos spécialistes sauront vous conseiller la meilleure solution pour votre futur. Contactez-nous ici pour échanger avec nos experts !

Cet investissement vous intéresse ?

Contactez-nous, c’est rapide, ça n’engage en rien, et on vous répond sous 24h00 !

1

Vous complétez le formulaire en quelques secondes

2

Nous vous rappelons afin de planifier un rendez-vous.

3

Rencontrez un conseiller pour la réalisation d’une étude personnalisée

familles accompagnées

années d'expérience

%