Comment vraiment préparer votre retraite ?

Nos conseils pour mettre fin à vos angoisses et vous créer la retraite que vous voulez vivre !

La conjoncture économique couplée à la pression démographique entraîne d’une part une réduction des dépenses de l’État ainsi que des conditions de départs à la retraites toujours plus défavorables. L’heure des retraites dorées est belle et bien terminée, place à l’austérité.

Cette tendance est un souci pour bon nombre d’actifs pour qui l’heure du départ à la retraite signifie une source d’inquiétude croissante. Tous savent que préparer sa retraite est une condition indispensable pour maintenir son train de vie, ne pas dépendre de ses proches, et profiter véritablement de ces années pour voyager et assouvir ses passions. Mais tous ne savent pas comment s’y prendre, qui écouter, ni même par où commencer.

Fort heureusement, il est possible de maintenir son niveau de vie à la retraite et dégager le ciel de son avenir à condition de respecter les conseils suivants. Vivre avec sérénité un quart de siècle sans aucun souci financier nécessite une certaine préparation.

Quand dois-je commencer à préparer ma retraite ?

Plus tôt vous préparez, plus ça vous rapporte, moins ça vous coûte

Afin de préparer sa retraite et s’assurer des revenus stables il convient tout d’abord de ne pas s’y prendre au dernier moment.

Plus on s’y prend tôt, plus les revenus générés au moment de la retraite sont importants et moins les efforts nécessaires pour parvenir à un même résultat sont importants.

Le graphique ci-dessous illustre deux scénarios différents :

Une personne commençant à préparer sa retraite dès ses 20 ans (courbe dorée) et une personne qui ne prépare pas spécifiquement sa retraite et se contente de laisser son épargne sur son livret A.

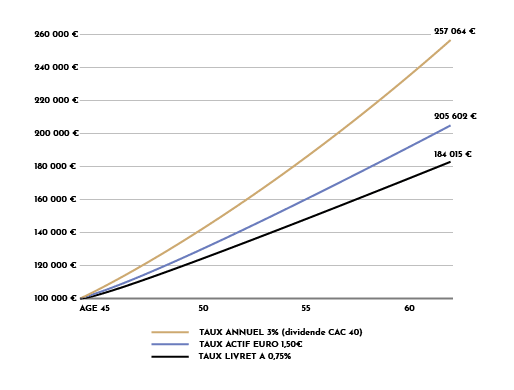

Prenons le cas de M. Clément qui commence à préparer sa retraite à l’âge de 45 ans. Avec un investissement initial de 100 000 euros et un effort mensuel de 300 euros, il arrive à l’âge de la retraite avec un patrimoine de moins de 260 000 euros.

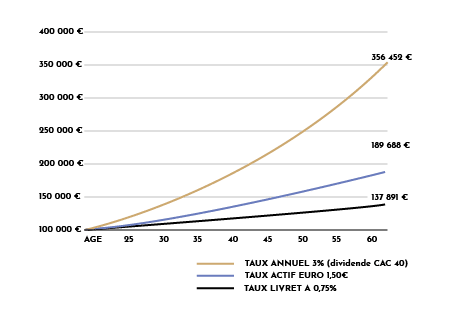

En revanche, Mme. Langlois qui a commencé à préparer sa retraite dès l’âge de 20 ans avec le même investissement initial de 100 000 euros et le même effort mensuel de 300 euros aura généré plus de 355 000 euros.

Les performances passées ne préjugent en rien celles du futur

« L’ennemi d’une retraite épanouie, c’est l’immobilisme. Cet immobilisme inconfortable chargé de l’angoisse du futur.

Sortir de cette impasse permet d’envisager le futur avec sérénité. »

Jean-François EMONET – Gestionnaire de Patrimoine

Préparer sa retraite, par où commencer ?

Première étape : définir vos objectifs et faire le point sur votre situation

Il n’existe pas de formule universelle pour préparer sa retraite pour la raison suivante : chacun nourrit des ambitions et projets différents pour l’après vie active.

Certains sont mariés, d’autres célibataires. Il y a d’un côté les voyageurs qui veulent profiter de leur nouvelle liberté pour faire le tour du monde, d’autres au contraire acheter une maison secondaire pour y couler des jours paisibles. Certains n’ont pas d’enfants, d’autres souhaitent commencer à transmettre à leurs proches, etc. En clair il existe autant de manière de préparer sa retraite que de futurs retraités.

De fait, préparer sa retraite est une démarche très personnelle qui nécessite trois ingrédients :

- Réfléchir à ses objectifs de vie : Qu’est-ce que je veux faire, et combien ça risque de me coûter ? Suis-je capable de l’évaluer ?

- Faire le point sur sa situation actuelle : Ai-je bien cotisé tous mes trimestres ? Si oui, à quelle hauteur ? Combien puis-je espérer toucher lors de mon départ à la retraite ? Est-ce que ces revenus me permettront d’atteindre mes objectifs ?

- Aller chercher les conseils auprès des bonnes personnes : S’entourer de gens qui possèdent la connaissance nécessaire pour s’occuper de votre patrimoine est un premier pas, mais veillez surtout à vous faire conseiller par des personnes véritablement concernées par votre projet et non pas par vendre leur produits. En clair, cherchez conseil auprès de personnes indépendantes plutôt qu’auprès de réseaux bancaires classiques.

%

Des ménages pensent qu'une assurance vie est un bon investissement

%

La baisse des taux préfigure la fin des rendements positifs et de la garantie en capital des fonds euros dans les contrats d'assurance vie, annoncée pour 2021 !

COmment créer la bonne stratégie patrimoniale pour sa retraite

La bonne stratégie découle de la bonne définition de ses objectifs de vie

Une fois que la situation est claire et que les objectifs sont clairement définis, il est alors possible de créer la stratégie adéquate pour assurer son futur.

Pourquoi une stratégie est-elle nécessaire ?

Parce qu’il existe de très nombreux produits financiers et types d’investissements. Certains sont très efficaces, d’autres sont essentiellement des produits marketing qui ne présentent pas de réels avantages. C’est notamment le cas du Plan d’Epargne de Retraite Populaire qui, en dépit de son estampillage « retraite », ne se montre pas véritablement avantageux.

En effet, pendant la vie active, le PERP permet de déduire les versements de ses revenus imposables. Le problème se pose au moment de la retraite, durant la phase liquidation : les gains du PERP sont alors assujettis à l’impôt sur le revenu ! En somme, le produit n’est pas forcément plus rentable que l’assurance-vie mais impose plus de contraintes : on parle d’ici d’épargne tunnelisée.

La Loi PACTE entrant en vigueur au 1er octobre 2019, vient bousculer en force les cartes de l’épargnant :

Un premier Univers concernant l’Epargne Privée

- PERP et Madelin deviennent le PERIN

- Une réduction d’impôt sur option semblable aux anciens PERP

- La possibilité de sortir en capital sur 100% de l’Epagne accumulée (versus 20% pour les anciens PERP)

Un second Univers concernant l’Epargne Professionnelle

- PERCO, Retraite collective Art 83 deviennent le PER Entreprise

- Versement obligatoire collectif

- Aucune réduction fiscale et une sortie en rente

La Bonne stratégie vous permet d’atteindre des objectifs contradictoires

Une stratégie permet également de pouvoir combiner des projets parfois contradictoires. Un exemple fréquent : comment m’assurer des revenus suffisants tout en transmettant à mes enfants ?

Il convient alors de sélectionner des produits complémentaires qui répondent chacun à un objectif précis. Tout miser sur un seul investissement (assurance vie, logement, etc.) ne permet pas d’assurer la réussite de différents objectifs de manière optimale.

Une stratégie vous permet d’envisager la retraite sereinement

Définir une stratégie permet de calculer avec précision – à partir des différents investissements des taux d’intérêts et de sa situation patrimoniale – l’échéance et le montant des revenus ou du capital que vous serez capable de vous créer.

Fini les investissements qui rapportent moins que vous ne le pensez. Fini le doute incessant quant à sa capacité à vivre une retraite épanouie. Place à la sérénité.

Vous savez combien vos placements vous rapportent et vous savez que vous allez pouvoir vivre la retraite que vous souhaitez.

« Toute bonne stratégie, au-delà de la compétence purement technique, naît de l’empathie.

Sans compréhension profonde des projets, freins et motivations de son client, il est impossible de créer la stratégie qui lui permettra de vivre SA retraite. »

Jean-François EMONET – Gestionnaire de Patrimoine

À qui m’adresser pour préparer ma retraite ?

Pourquoi s’entourer ?

Manque de temps, de connaissances, évolution constante de la législation, les raisons de s’appuyer sur un professionnel sont nombreuses lorsqu’on souhaite y voir plus clair pour sa retraite.

Nous le savons tous, la préparation de la retraite n’impacte pas seulement le futur retraité, mais toute sa famille. Dans un cas, les proches seront protégés, dans un autre c’est eux qui paieront les pots cassés. Par exemple, en cas de dépendance et d’obligation alimentaire des enfants, ces derniers devront s’acquitter de 108 000 euros par parent en maison de retraite (2500 euros par mois pour une durée moyenne de 3 ans).

Préparer sa retraite, c’est construire son futur, mais c’est aussi protéger sa famille. L’enjeu est trop grand pour ne pas se donner la possibilité de choisir et l’immobilisme est la pire des solutions puisqu’elle vous fait perdre un temps précieux, et donc de l’argent.

Par qui s’entourer ?

Vous avez le choix entre les banques privées ou les gestionnaires de patrimoine. La facilité consiste à rester bien au chaud dans sa banque, mais là encore, le problème restera toujours le même : les banquiers, aussi compétents soient-ils, sont les commerciaux de leurs banques, ce qui compromet d’une part leur neutralité, d’autre part leur champ des possibles puisqu’ils ne peuvent vendre que les produits marketés pas leurs banques – qui ne sont pas toujours les meilleurs du marché.

Reste donc les gestionnaires de patrimoine qui représentent un coût. Pour les patrimoines dont les problématiques calculatoires et juridiques sont importantes, nos honoraires d’étude forfaitaires sont très largement compensés par l’optimisation apportée à votre réorganisation et optimisation patrimoniale.

Cette optimisation portera à la fois sur le rendement des placements, sur des conseils patrimoniaux et sur l’optimisation fiscale. Le conseiller optimise également la fiscalité des successions en étudiant l’allocation patrimoniale au niveau familial.

Le bon gestionnaire en patrimoine est indépendant, de tout réseau bancaire, de tout réseau franchisé, de tout réseau de défiscalisation immobilière, ce qui lui permet de trouver le meilleur produit du marché pour votre projet. Il ne dépend pas d’une marque, mais pioche parmi toutes les offres existantes. Son travail consiste avant tout à comprendre qui vous êtes et là où vous voulez aller, raison pour laquelle la bonne entente doit être au centre de votre relation.

Notre méthode depuis 2003

80% des familles nous recommandent auprès de leurs proches

On se rencontre pour faire connaissance et parler de vos projets

On vous explique notre façon de travailler, en toute transparence

On étudie votre situation en profondeur sur le plan patrimonial, fiscal et juridique

On vous expose toutes nos recommandations avec plusieurs scénarios possibles

Si notre stratégie vous plaît, nous pouvons alors restructurer votre patrimoine pour préparer votre retraite !

Envie de passer à l’action ? Besoin de se rassurer ?

Contactez-nous, c’est rapide, ça n’engage en rien, et on vous répond sous 24h00 !

1

Vous complétez le formulaire en quelques secondes

2

On vous rappelle afin de planifier un rendez-vous.

3

Rencontrez un conseiller pour la réalisation d’une étude personnalisée

Soyez tranquilles, vous avez contacté les bonnes personnes

SIC Patrimoine, les chiffres qui ne trompent pas

%