En 2025, le coût des assurances multirisques habitation est en forte progression. Avec une hausse moyenne de plus de 10 %, de nombreux foyers se retrouvent confrontés à des factures élevées. Cette augmentation est principalement imputable à l’essor des coûts d’indemnisation et aux fluctuations des matières premières, impactées par des événements géopolitiques récents. Face à cette réalité économique, il est crucial d’optimiser son assurance habitation afin de ne pas débourser un euro de trop.

Analyse de l’écosystème des assurances habitation

La comparaison des diverses offres sur le marché de l’assurance habitation devient primordiale. Chaque assureur, qu’il s’agisse de Maaf, Groupama, AXA, ou encore Allianz, présente des critères de tarification basés sur sa propre interprétation des risques associés à chaque situation. Les statistiques qui sous-tendent ces évaluations variées peuvent entraîner des écarts significatifs de prix selon la localisation géographique.

| Assureurs | Tarifs moyens (euros) | Points forts |

|---|---|---|

| Maaf | 700 | Bon rapport qualité-prix |

| Groupama | 750 | Couverture étendue |

| AXA | 800 | Soutien client efficace |

| Allianz | 850 | Réputation et solidité financière |

Impacts des hausses de tarifs en 2025

Les tarifs d’assurance habitation ont été influencés par plusieurs facteurs en 2025:

- Augmentation des coûts d’indemnisation suite à des sinistres plus fréquents.

- Progrès des matériaux de construction, engendrant une hausse des réparations.

- Impact des catastrophes naturelles et des nouvelles majorations sur la prime Cat-Nat, qui a bondi de 12 % à 20 % depuis le 1er janvier.

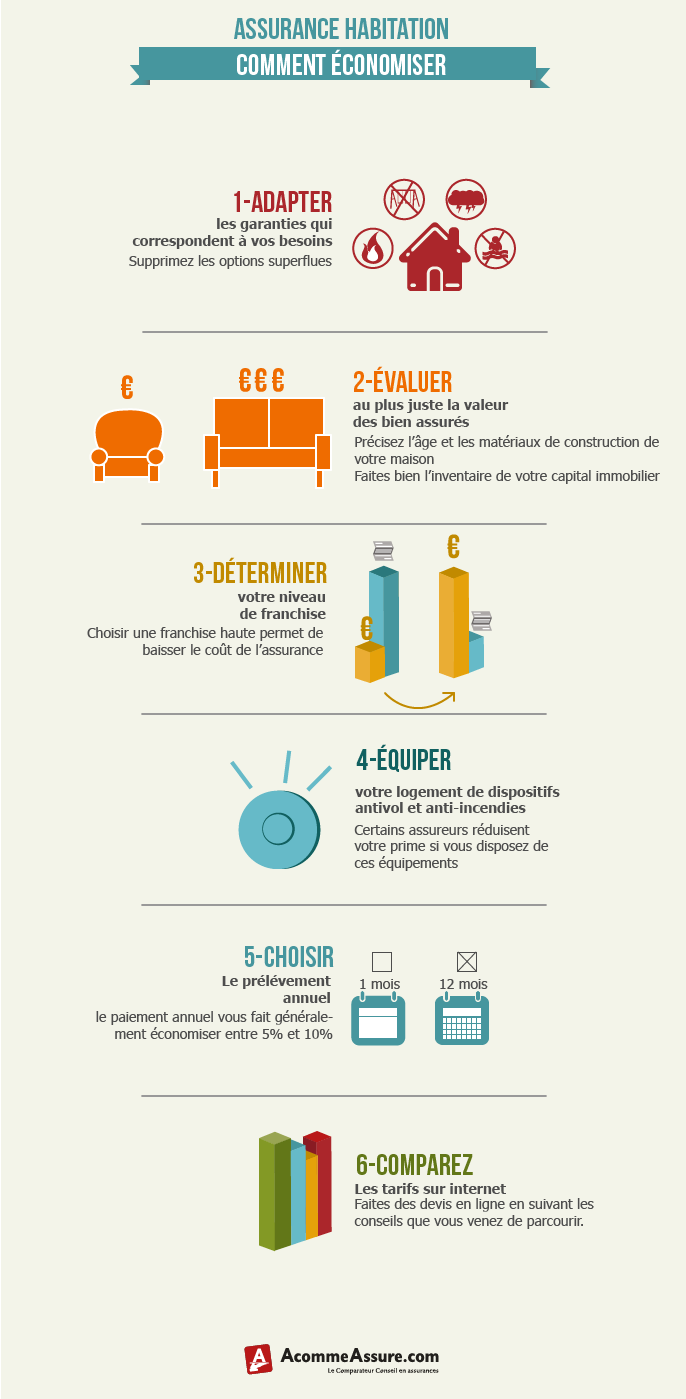

Stratégies pour réduire le coût de votre assurance habitation

Il existe plusieurs astuces à mettre en œuvre pour faire baisser le montant de votre assurance habitation :

- Comparer les devis : Utilisez des comparateurs en ligne pour évaluer les différentes offres et sélectionner celles qui répondent le mieux à vos attentes.

- Adapter vos garanties : Évaluez la pertinence de chaque garantie en fonction de votre situation personnelle pour éviter de payer pour des options superflues.

- Miser sur la sécurité : Installer des dispositifs de sécurité peut réduire significativement votre prime d’assurance. Pensez aux alarmes, aux volets roulants ou au vitrage sécurisé.

- Constituer un dossier complet : Conserver une évaluation précise de vos biens permet d’avoir une meilleure approche des garanties à sélectionner.

Focus sur les sinistres et leur gestion

La gestion des sinistres est également un axe clé pour optimiser votre assurance. Les compagnies d’assurance fixent leurs tarifs en fonction de l’historique local des sinistres. Par exemple :

| Type de sinistre | Fréquence (pour 1000 contrats) | Impact sur les primes |

|---|---|---|

| Incendie | 3 | Augméntation notable |

| Dégât des eaux | 5 | Modéré |

| Cambriolage | 2 | Faible |

Évaluer les fluctuations de prix selon la localisation

Selon les régions, les tarifs peuvent fortement varier. Des études montrent que des villes comme Paris et Lille affichent des prix plus élevés comparativement à des zones rurales. Ainsi, il est recommandé de :

- Vérifier les offres adaptées à votre ville : Certaines municipalités proposent des tarifs spécifiques qui peuvent être plus avantageux.

- Ne pas hésiter à négocier : Contactez votre assureur pour discuter des tarifs, surtout si vous avez eu un bon comportement en matière de sinistres.

L’impact des catastrophes naturelles sur la tarification

Les catastrophes naturelles influencent lourdement les polices d’assurance. La nouvelle taxation via la prime Cat-Nat incite à repenser la sécurité. Les assureurs doivent également faire face à des demandes d’indemnisation croissantes, ce qui se traduit inévitablement par une augmentation des primes.

Mesurer l’impact des réductions possibles

En suivant les conseils donnés, il est possible de réaliser des économies significatives sur votre assurance habitation. Par exemple, l’adoption de bonnes pratiques et l’affinement de votre contrat peuvent permettre de réduire la facture de 10 à 30 % selon les assureurs.

- Utiliser les comparateurs en ligne pour évaluer les meilleures offres.

- Élaborer un plan de sécurité pour votre domicile afin de diminuer vos risques.

- Peut-on envisager de regrouper ses contrats (auto, santé et habitation) pour obtenir des réductions :

| Type de contrat | Économie potentielle |

|---|---|

| Assurance habitation | 10 % |

| Assurance auto | 15 % |

| Assurance santé | 20 % |

Alors qu’il est essentiel de porter une attention particulière à son assurance habitation en 2025, plusieurs options sont à explorer pour réduire vos coûts. Des initiatives locales aux économies de groupe, il est temps de reprendre le contrôle sur vos dépenses. Optimisez votre assurance et assurez-vous que le prix correspond à votre couverture.

Expert en véhicules électriques et passionnée par l’innovation, je suis spécialisée dans l’univers Tesla depuis plus de cinq ans. À 30 ans, j’accompagne les particuliers et les entreprises dans leur transition vers une mobilité durable, en offrant des conseils sur les modèles, l’autonomie et les infrastructures de recharge. Mon objectif est de rendre l’expérience Tesla accessible et agréable pour tous.