Les primes d’assurance habitation sont en forte hausse dans plusieurs grandes métropoles françaises, suscitant des préoccupations parmi les propriétaires et locataires. En 2025, les augmentations varient, dépassant les 10 % dans certaines villes, ce qui remet en question l’accessibilité à ces protections essentielles face à des enjeux croissants comme les catastrophes naturelles et l’inflation.

Augmentation significative des primes d’assurance habitation en 2025

Les changements observés dans les primes d’assurance viennent principalement d’une revalorisation des surprimes liées aux risques environnementaux et d’une inflation sournoise impactant les prix des matériaux de construction. Les mutuelles, telles que Allianz, AXA et Groupama, révisent leurs tarifs, s’adaptant aux nouvelles réalités du marché. En 2025, les prévisions indiquent une augmentation de 10 % pour les appartements et de 9,5 % pour les maisons.

Évaluation des causes de cette augmentation

La montée des primes s’explique par une série de facteurs déterminants :

- Catastrophes naturelles : Les inondations et autres événements climatiques extrêmes augmentent les coûts des sinistres.

- Inflation des coûts de construction : La hausse des matériaux impacte directement les réparations et reconstructions.

- Surprime pour risques spécifiques : Certaines régions avec un historique de sinistres voient leurs tarifs grimper.

- Évolution des comportements : Les assurés étant plus à risque amènent les assureurs à ajuster leurs tarifs.

| Ville | Augmentation prévue (%) | Prime moyenne annuelle (en euros) |

|---|---|---|

| Paris | 10 | 173,68 |

| Marseille | 9,5 | 160,54 |

| Lyon | 9,8 | 150,00 |

| Toulouse | 8,5 | 140,00 |

Détails sur les villes les plus touchées par la hausse des tarifs

Des métropoles comme Paris, Marseille et Lyon se démarquent par des hausses particulièrement marquées. Cette situation a pour conséquence de mettre une pression supplémentaire sur les budgets des ménages. Les études suggèrent que certaines zones, surtout celles sujettes à des risques naturels, auront les tarifs les plus élevés en matière d’assurance habitation.

Quelle est la situation des assurés ?

Les assurés doivent également faire preuve de vigilance face aux fraudes potentielles liées à ces augmentations de primes. Selon la Fédération Française de l’Assurance, les clients peuvent être contactés par des faux conseillers cherchant à obtenir des informations sensibles. Il est crucial d’être conscient des bonnes pratiques :

- Vérifier l’origine des communications.

- Ne jamais transmettre d’informations bancaires sans être sûr de la légitimité de la demande.

- Consulter des guides sur la prévention de la fraude.

Pour plus d’informations sur ce sujet, les assurés peuvent se référer à des ressources telles que cet article sur l’assurance en Normandie.

Comment protéger son budget face à cette flambée des tarifs

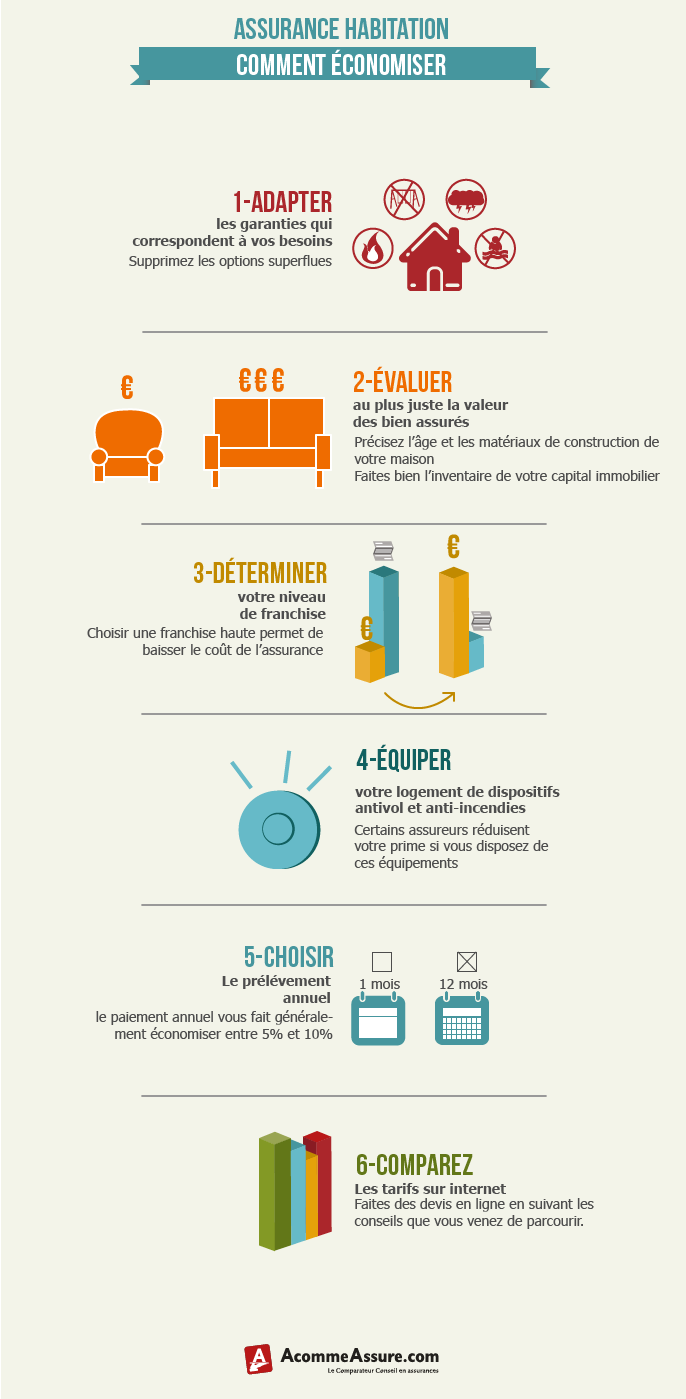

Face à ces augmentations, plusieurs stratégies peuvent être envisagées pour limiter les coûts liés à l’assurance habitation. Voici quelques conseils :

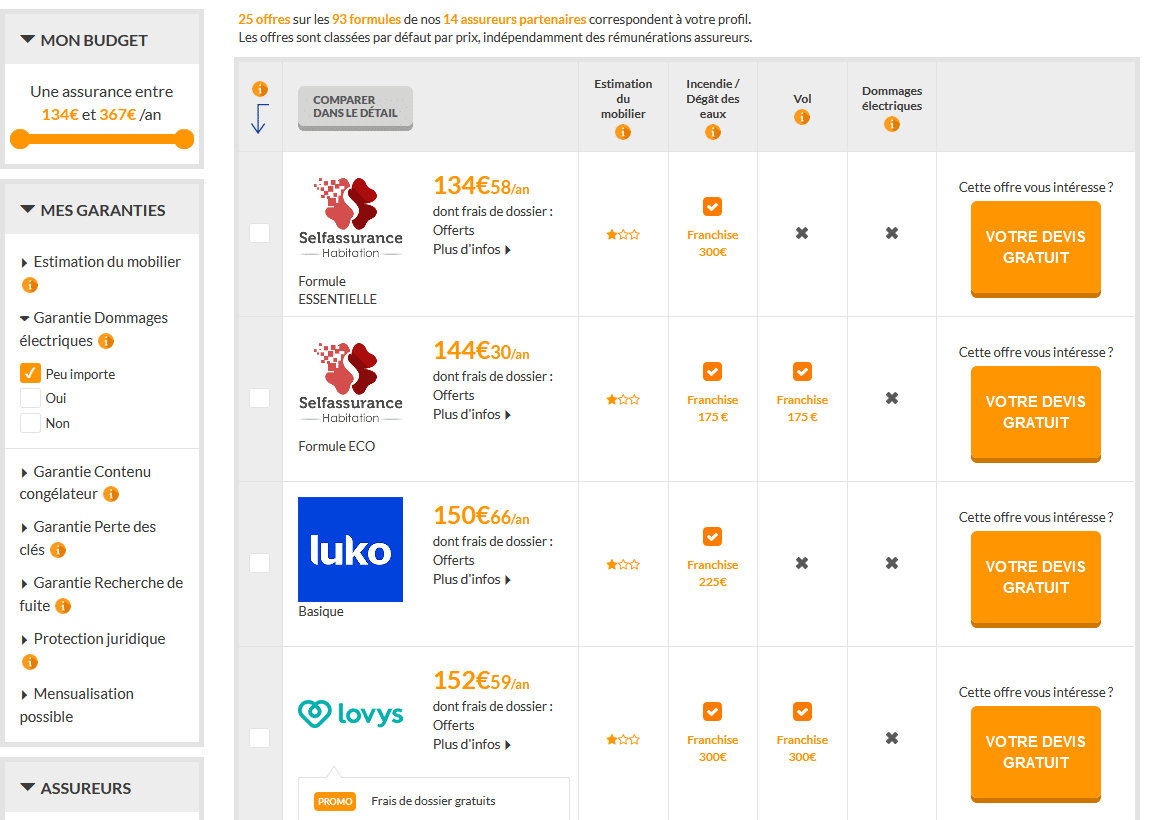

- Comparer les offres d’assurances en ligne pour trouver des tarifs plus compétitifs.

- Considérer les polices incluant des protections contre les catastrophes naturelles.

- Communiquer avec son assureur pour discuter des options d’ajustement des primes.

- Se tourner vers des assureurs mutualistes comme Maaf ou Macif qui peuvent proposer des solutions adaptées.

Pour plus d’éclaircissements sur l’impact des catastrophes sur les assurances, consultez ce lien.

Les initiatives à suivre pour des primes d’assurance abordables

Les assureurs doivent travailler à la transparence et à la réévaluation juste des risques. Certaines entreprises comme Generali et Swiss Life mettent en avant des programmes de réduction pour les clients ne faisant pas de sinistres. Au-delà des choix assurantiels, un temps de sensibilisation aux comportements préventifs peut également contribuer à une diminution de la sinistralité.

| Stratégie | Impact potentiel sur la prime | Exemple |

|---|---|---|

| Choisir une franchise plus élevée | Diminution de la prime | Franchise à 500€ au lieu de 250€ |

| Regrouper plusieurs assurances | Réduction des coûts globaux | Assurance auto et habitation chez le même assureur |

| Installer des dispositifs de sécurité | Réduction de la prime | Système d’alarme certifié |

La société face à une nouvelle réalité

Alors que ces hausses de tarifs touchent une large partie de la population, il est crucial de se mobiliser collectivement pour sensibiliser sur l’importance de l’assurance habitation. La nécessité de couvertures adéquates face aux imprévus ne devrait pas être un luxe, mais un droit accessible à tous. En 2025, avec une augmentation des prix de l’assurance, l’enjeu est de veiller à ce que chaque ménage puisse cette protection sans compromettre d’autres dépenses essentielles de la vie quotidienne.

Expert en véhicules électriques et passionnée par l’innovation, je suis spécialisée dans l’univers Tesla depuis plus de cinq ans. À 30 ans, j’accompagne les particuliers et les entreprises dans leur transition vers une mobilité durable, en offrant des conseils sur les modèles, l’autonomie et les infrastructures de recharge. Mon objectif est de rendre l’expérience Tesla accessible et agréable pour tous.