En réponse à l’augmentation des difficultés économiques, les municipalités de Paris, Montreuil, Lille, Créteil et Grenoble montrent un engagement croissant pour introduire des offres d’assurance habitation communale. Ces initiatives visent à améliorer le pouvoir d’achat des ménages tout en luttant contre le phénomène de la « mal-assurance ». Avec ces nouveaux dispositifs, les collectivités s’imposent comme de véritables acteurs dans le domaine de la solidarité sociale.

L’assurance habitation : un levier économique pour les villes

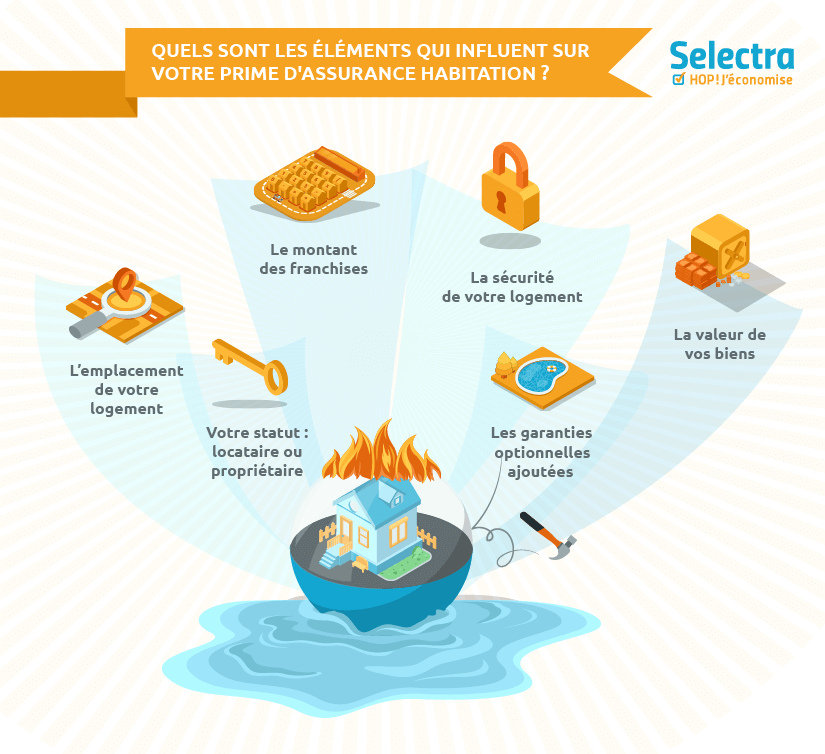

Les communes cherchent à développer des alternatives accessibles pour leurs habitants. Concernant l’assurance habitation, elles collaborent avec plusieurs assureurs réputés tels que MAAF, Groupama, et Allianz pour offrir des contrats à prix réduits. Ces nouveaux produits visent à répondre aux besoins spécifiques des familles en difficulté et à prévenir les risques de sinistre liés à un manque de couverture.

Les objectifs des offres d’assurance habitation communale

Les initiatives récemment mises en place se concentrent sur plusieurs objectifs clés :

- Accessibilité : garantir des tarifs abordables et adaptés aux budgets des ménages vulnérables.

- Prévention : réduire le nombre de familles renonçant à leur assurance par crainte des coûts.

- Solidarité : renforcer le lien social au sein des communautés en offrant une protection aux plus fragiles.

| Ville | Population | Date de lancement | Partenaire assuré |

|---|---|---|---|

| Créteil | 93.000 | Avril 2025 | AXA |

| Grenoble | 450.000 | Avril 2025 | La Banque Postale Assurances |

| Montreuil | 110.000 | Février 2025 | Credit Agricole Assurances |

| Paris | 2.165.423 | Février 2025 | Generali |

Les conséquences de la précarité sur l’assurance habitation

La directrice générale adjointe des services de Créteil, Isabelle Riffaud, souligne la <

- Prévoir des tarifs réduits pour les familles à faible revenu.

- Promouvoir l’éducation financière sur l’importance d’une couverture adéquate.

- Offrir des conseils personnalisés pour aider à choisir parmi les options disponibles.

Une réponse efficace aux défis contemporains

Les programmes d’assurance habitation, comme ceux proposés à Marseille et à Lille, ne se limitent pas uniquement à la protection des biens. Ils visent également à établir une coopération étroite entre les communes et leurs citoyens, tout en renforçant l’autonomie économique. En facilitant l’accès aux assurances, ces initiatives croisent les ambitions de lutte contre la précarité et de soutien aux familles en difficulté.

| Ville | Type de couverture | Coût moyen mensuel |

|---|---|---|

| Marseille | Assurance habitation de base | 25 € |

| Lille | Assurance multirisque | 30 € |

| Créteil | Assurance habitation solidaire | 20 € |

Ce mouvement vers une couverture plus accessible est un élément central pour une large majorité de citoyens. Les collectivités locales reconnaissent que le lien entre sécurité financière et protection du patrimoine est fondamental face à l’augmentation des risques climatiques et économiques. Plus d’informations sur le sujet se trouvent à travers des ressources comme ici et ici.

En somme, l’assurance habitation, par son déploiement dans les municipalités, se transforme en un véritable outil de solidarité qui renforce la résilience face à l’incertitude économique tout en veillant à protéger les plus vulnérables.

Expert en véhicules électriques et passionnée par l’innovation, je suis spécialisée dans l’univers Tesla depuis plus de cinq ans. À 30 ans, j’accompagne les particuliers et les entreprises dans leur transition vers une mobilité durable, en offrant des conseils sur les modèles, l’autonomie et les infrastructures de recharge. Mon objectif est de rendre l’expérience Tesla accessible et agréable pour tous.